Бюджет підприємства – це кількісний план, виражений в грошових одиницях, підготовлений та затверджений на певний період.

Основна мета бюджетування – встановити планову величину доходів і витрат, які мають бути оптимізовані протягом цього періоду, а також величину залученого капіталу, необхідного для досягнення мети.

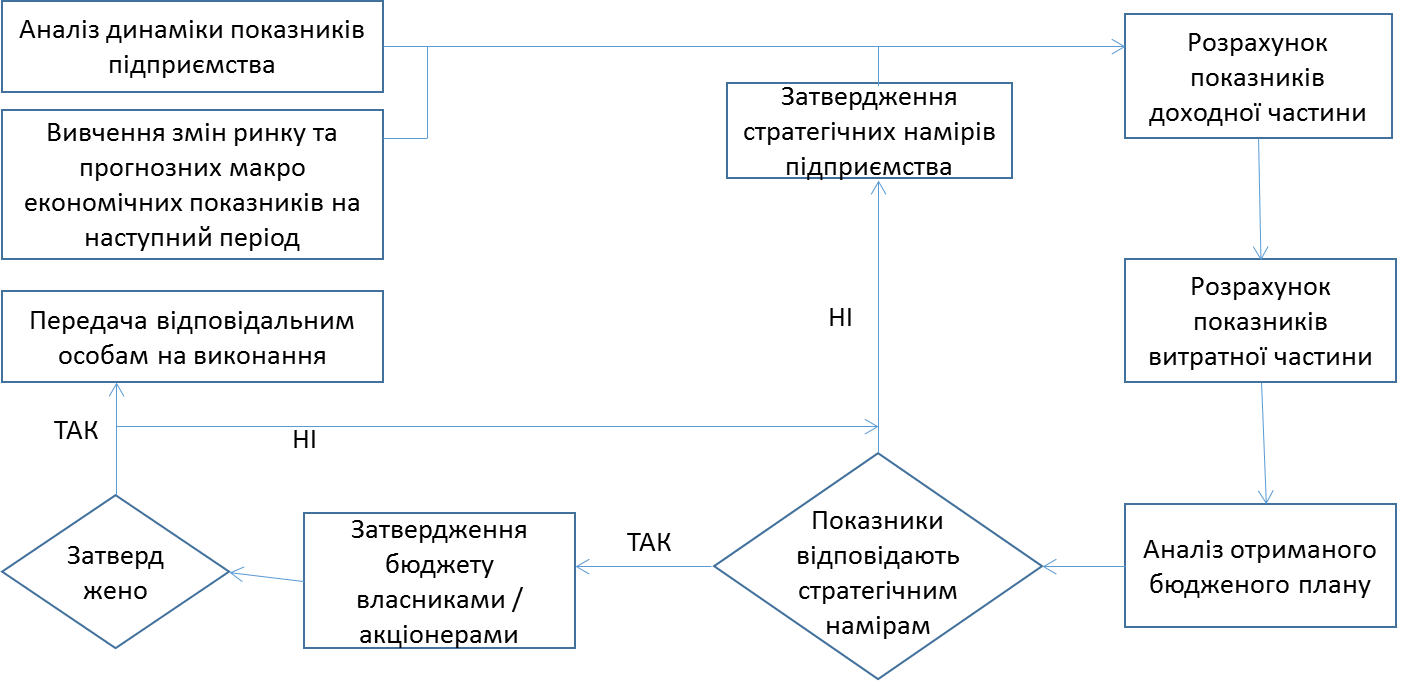

Схема бюджетного процесу.

- Аналіз динаміки показників підприємства.

- Вивчення змін ринку та прогнозних макроекономічних показників на наступний період.

- Затвердження стратегічних намірів підприємства.

- Розрахунок показників доходної частини, виконання яких дозволить досягнути стратегічної мети підприємства.

- Розрахунок показників витратної частини, яка потрібна для досягнення показників доходної частини.

- Аналіз отриманого бюджетного плану на відповідність стратегічним намірам.

- Затвердження бюджету власниками/акціонерами.

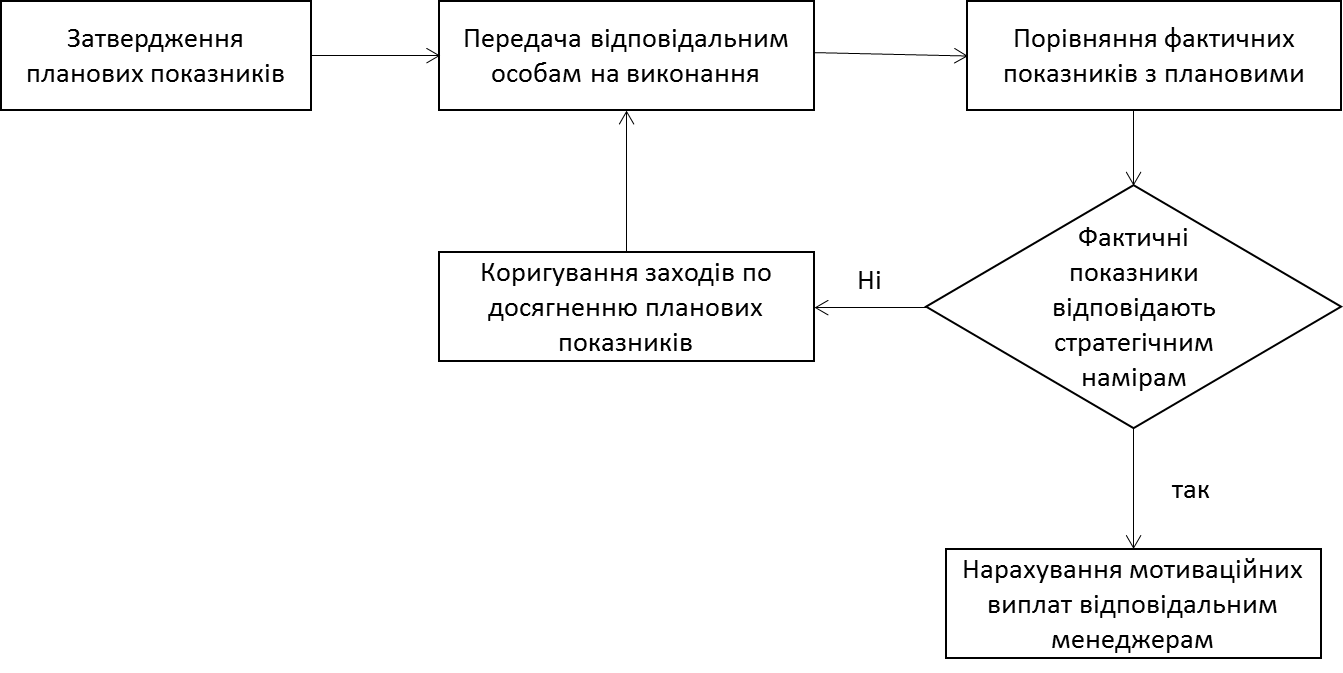

- Передача затвердженого бюджету відповідальним особам на виконання.

- Порівняння фактичних даних з плановими, контроль за виконанням бюджетів.

Графічна схема бюджетного процесу. Схема 1.

Результатом бюджетного процесу є прийнятий та затверджений на всіх ланках бюджет.

Операційний бюджет підприємства є набором бюджетів, які містять детальну інформацію щодо поточної діяльності підприємства у бюджетному періоді. У процесі його підготовки прогнозовані обсяги продажу та виробництва трансформуються в кількісні оцінки доходів і витрат для кожного підрозділу підприємства.

Склад (кількість) операційних бюджетів та їхній формат (структура статей у бюджеті) визначаються підприємствами самостійно з урахуванням специфіки господарської діяльності, розмірів підприємства, його галузевої приналежності та організаційно-правової форми. До складу операційних бюджетів типового торговельного підприємства входять такі види бюджетів:

- бюджет продажу;

- бюджет витрат на закупку товару;

- бюджет витрат на оплату праці;

- бюджет маркетингових витрат;

- бюджет загальновиробничих витрат;

- бюджет адміністративних витрат тощо.

Інформація, яка міститься в операційних бюджетах, консолідується в зведеному бюджеті доходів та витрат і дає можливість визначити суму прибутку або збитків підприємства за бюджетний період.

Результатом розробки окремих бюджетів є загальна планова форма № 2 «Звіт про прибутки та збитки». Головним показником цієї форми є EBITDA – операційний прибуток підприємства або іншими словами прибутокдо виплати відсотків, податків, зносу та амортизації.

Є дві основні складові частини формування операційного прибутку – це доходи та витрати.

До дохідної частини при розрахунку показника операційного прибутку типового торговельного підприємства включаємо:

- націнку від реалізованого в даному періоді товару;

- дохід від маркетингових послуг;

- дохід від здачі площі в суборенду та компенсації суборендарями вартості комунальних послуг;

- дохід від продажу ТМЦ та інші доходи.

До управління дохідною частиною торговельного підприємства відносять вплив на такі показники, як кількість чеків, середній чек та відсоток націнки. Всі заходи мають бути спрямовані на ріст дохідної частини.

Типові витрати торговельного підприємства слід розділити на два види: постійні та змінні. Сума постійних витрат не залежить від масштабів діяльності підприємства і, як правило, є зафіксованою у договорах. Сума змінних витрат зростає (зменшується) відповідно зі зростанням (зменшенням) обсягів реалізації. Такі витрати плануються у вигляді відсотка від суми реалізації. Плановий відсоток приймається на рівні середньогалузевого або береться зі статистичних даних підприємства за попередні періоди.

Усі заходи із управління витратною частиною повинні бути спрямовані на її зменшення (зниження).

Звіт про виконання бюджету містить планові та фактичні показники діяльності підприємства і розрахунок відхилень із зазначенням їхніх причин. Він забезпечує зворотний зв’язок та циклічність бюджетного процесу на підприємстві. Управління відхиленнями здійснюється шляхом оперативного коригування управлінських рішень. На схемі 2 зображено циклічність процесу контролю за виконанням планових показників.

Схема 2.

Відхилення в бюджеті можуть бути як позитивними, так і негативними.

Причини відхилень поділяють на три групи:

- відхилення внаслідок недосконалого планування (внутрішні);

- відхилення внаслідок діяльності (внутрішні) як позитивні, так і негативні;

- відхилення внаслідок непередбачених змін ринкового середовища (зовнішні).

Аналізу підлягають також відносні показники структури витрат. Відносні показники порівнюються з аналогічними показниками за минулі періоди, з аналогічними показниками інших власних торгових закладів та з аналогічними галузевими показниками.

Бюджетний процес має бути циклічним, нескінченним в часі (крім випадку закриття діяльності) та включати в себе планування показників, розробку методів їхнього досягнення, контроль за виконанням, коригування методів.

Наталія Кондратюк, фінансовий директор мереж “Наш Край”|SPAR