Для здійснення будь-якого виробничого процесу, крім самої праці як доцільної діяльності людей, необхідні предмети праці, тобто матеріально-технічні ресурси та засоби праці. Сукупність засобів праці, якими розпоряджається підприємство, складає його основні засоби.

Основними засобами відповідно до П(С)БО є матеріальні активи, які утримуються підприємством для використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних цілей і будуть використовуватися протягом більше одного року чи операційного циклу, також вартість яких поступово зменшується у зв’язку з фізичним або моральним зносом.

Акт основних засобів – це закінчений пристрій з усіма пристосуваннями і приладдям для нього або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначень, що мають для обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, комплекс – певну роботу тільки у складі комплексу, а не самостійно.

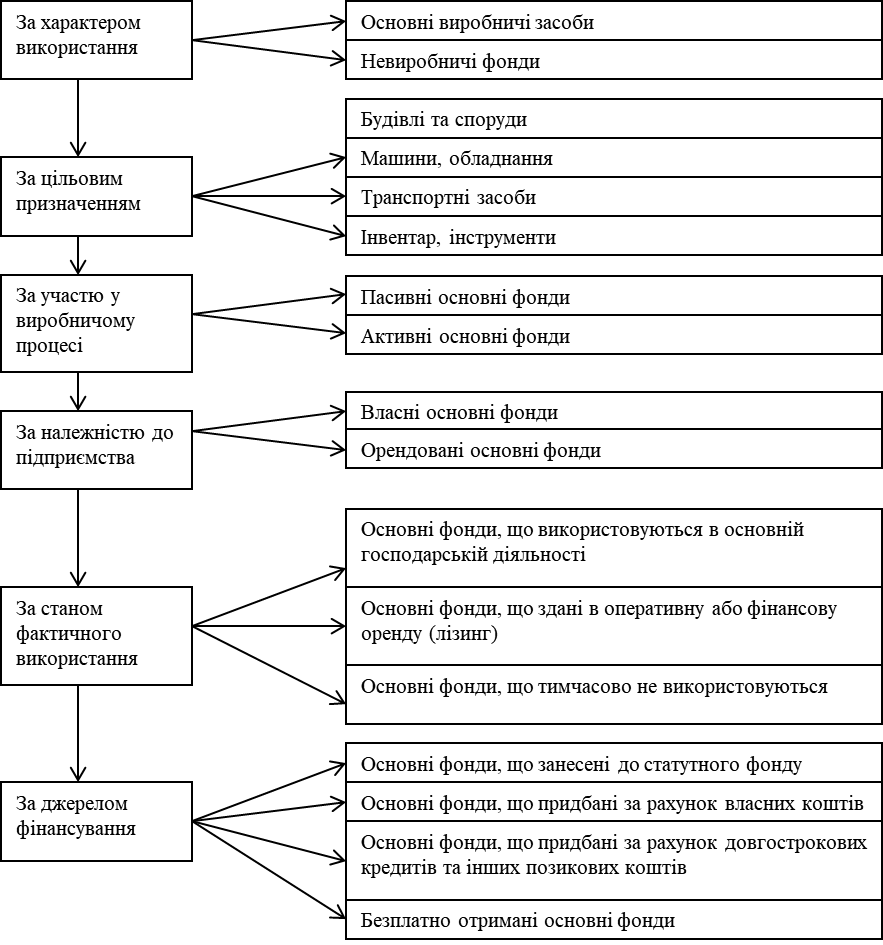

Оскільки склад основних засобів підприємства дуже різноманітний, для їхнього аналізу та планування використовують різні ознаки класифікації.

Основні засоби в Україні можна згрупувати за їхнім характером використання, за галузевою ознакою, за використанням, за ознакою належності, за натурально-матеріальним складом.

За характером використання розрізняють:

– виробничі;

– невиробничі.

За використанням основні засоби поділяються на діючі (всі основні засоби, що використовують у господарстві), недіючі (ті, що не використовують якийсь час у зв’язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резерві й призначене для зміни об’єктів основних засобів, які вибули або ремонтуються).

Суттєве значення в основних засобів має розподіл їх за ознакою належності на власні й орендовані. Власні засоби можуть складатися із статутного (пайового, акціонерного) капіталу, додаткового капіталу з відповідних джерел на розширення роботи підприємства, власних прибутків, цільового фінансування і цільових надходжень, коштів амортизаційного фонду тощо.

За станом фактичного використання:

- основні засоби, що здані в оперативну або фінансову оренду (лізинг);

- основні засоби, що тимчасово не використовуються.

За джерелом фінансування основні засоби поділяються на:

- основні засоби, що занесені до статутного фонду підприємства;

- основні засоби, що придбані за рахунок власних коштів;

– основні засоби, що придбані за рахунок довгострокових кредитів та інших позикових коштів;

- безоплатно отримані основні засоби (як спонсорська, безплатна фінансова допомога тощо).

Якщо підприємство має зайві основні засоби, що тимчасово не використовуються, то основним завданням є пошук можливостей їх альтернативного використання шляхом перепрофілювання, здачі в оренду або продажу, максимізації отриманих внаслідок цього доходів.

Оцінка основних засобів – це процедура надання об’єктам бухгалтерського обліку певних грошових величин, отриманих так, щоб їх можна було використати для підсумкової оцінки активів. Основні засоби становлять велику частину активів, тому їхня оцінка є важливою частиною ведення обліку в підприємствах.

Первісна вартість – фактична собівартість основних засобів у сумі грошових коштів або справедливої вартості інших активів, сплачених, витрачених для придбання необоротних активів.

Справедлива вартість – сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

При недостовірному визначенні оцінки основних засобів вартість та їхнє списання в подальшій діяльності підприємства будуть визначатися недостовірно, що призведе до неправильного ведення бухгалтерського обліку та порушення правил ведення обліку, які наведенні в податковому кодексі України.

Усі матеріальні активи тривалого користування, крім землі, мають обмежений строк користування. Під впливом часу, сил природи, у процесі експлуатації вони поступово втрачають свої первинні фізичні якості, тобто зношуються. У результаті зменшується реальна вартість об’єктів необоротних активів.

Основними причинами, що обмежують строк служби необоротних матеріальних активів, є фізичний і моральний знос.

Основні фактори, що впливають на величину амортизації: первинна вартість необоротних активів, ліквідаційна вартість; вартість, яка амортизується; очікуваний термін корисного використання.

Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об’єкта, який установлюється підприємством при зарахуванні цього об’єкта на баланс і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Нарахування амортизації відповідно до П(С)БО 7 «Основні засоби» починається з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним для корисного використання, і припиняється з місяця, наступного за місяцем вибуття об’єкта основних засобів. Амортизація основних засобів нараховується із застосуванням таких методів для цілей фінансового обліку:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискорене зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

Метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання вигод від використання об’єкта. Якщо очікуваний спосіб одержання економічних вигод змінюється, тоді може бути обраний інший метод нарахування амортизації.

Українське законодавство впровадило низку реформ для удосконалення та введення України до рівня розвинутих країн Європи. На мою думку, важливим кроком у цьому разі було створення податкового кодексу, який дав змогу більш широко розглянути різноманітні бухгалтерські поняття, зокрема і амортизацію.

Наталія Данилюк, головний бухгалтер мереж “Наш Край”|SPAR